发布日期:2018-07-17 10:44:47

(哈尔滨商业大学 金融学,黑龙江 哈尔滨 150028)

摘 要:随着社会的不断进步,各行各业对于创新能力的需求日益迫切。然而,目前TRIZ理论仍然主要应用于技术创新,金融领域几乎没有涉及。因此,本文对TRIZ理论在金融创新中的应用进行了初步探索,以保险合约创新为例,以保险合约发展历史为基础,研究了TRIZ理论中生命曲线图、九屏分析、三轴分析法在保险合约创新中应用的可行性,最终得出上述三种方法在经过适合金融特点的改造之后,在金融创新中具有一定的可应用性的结论。

关键词:TRIZ理论;金融创新;可行性

自TRIZ理论诞生以来,该理论就多次应用于技术的改进和创新发明,为工程师解决了多项技术难题,近几年TRIZ理论逐渐打破技术的门槛,逐步向其他领域渗透,如界面设计、人才培养、大学生教育等。作为一套完整的创新理论体系,TRIZ理论在金融创新中是否具有可行性呢?

1 TRIZ理论

1.1 TRIZ概念

TRIZ是苏联发明家里根奇•阿奇舒勒带领一批学者从1946年开始,经过50多年对世界上250多万件专利文献加以搜集、研究、整理、归纳、提炼,建立的一整套系统化、实用性的解决发明问题的理论、方法和体系。

1.2 TRIZ内容

应用TRIZ理论解决问题分为三个阶段:发现问题、分析问题、解决问题。其中发现问题阶段主要是进行系统分析,系统分析有多种方法,常用的方法有生命曲线图、九屏分析、资源分析、因果分析、功能分析、三轴分析法等。这一阶段的主要目标是发现问题存在的主要问题,也可以提出一些较为简单问题的解决方案。分析问题阶段主要是根据具体的问题选择合适的TRIZ工具,常用的TRIZ工具有最终理想解、技术矛盾、物理矛盾、物场分析、ARIZ算法等。这一阶段可以应用一种或多种工具进行分析,尽可能多的得出解决问题的方案。解决问题阶段则是根据问题的实际情况,从众多方案中选择出最适合目前现状的理想解,使问题得到解决。

2 研究现状

由于TRIZ理论产生较晚,因此我国对于TRIZ理论研究的时间从20世纪末开始至今,不足50年。经过国内众多TRIZ工作者的努力,近几年逐步为部分人所知,尤其是部分工科高校发展很好,校内TRIZ社团已经十分壮大。另外,在黑龙江省已经有部分企业开始将TRIZ理论应用于生产创新中。

目前,学者对于TRIZ理论的研究多集中在应用TRIZ理论解决工程技术问题。近几年开始尝试应用与其他领域。

赵文燕等(2008)提出的一种TRIZ在管理流程优化中的应用流程将管理方法与TRIZ原理和工具包有效结合;杨燕等(2009)研究了TRIZ方法在大学生创新能力评价中的应用;孙峰华等(2012)以武汉市青山区为案例,探讨了TRIZ解决区域人地关系矛盾问题的思路、理论、方法和强大功能,构建了TRIZ理论解决区域人地关系问题的逻辑范式;杨波(2014)基于理论构建了TRIZ对科技型小微企业管理创新影响的概念模型,深化和拓展了TRIZ在管理领域的应用。

这说明TRIZ理论对于工程技术领域以外的问题仍具有可应用性。但是,目前对TRIZ在金融领域中应用的研究还是一个空白。那么,TRIZ理论能否应用于金融创新中呢?

3 TRIZ在金融创新中的应用

经过对TRIZ理论各种方法的研究发现TRIZ工具针对工程问题十分突出,与金融领域相去甚远,但是系统分析主要是发现问题,分析过程也能够提出解决方案,且应用范围较广泛。因此,本文选择了生命曲线图、九屏分析、三轴分析法进行研究。

3.1 生命曲线图

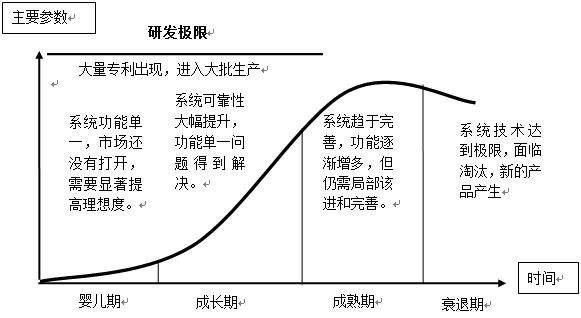

生命曲线图是所有系统进化的轨迹,对系统所处的进化阶段进行研究,根据各个阶段的特点,判断产品所处的阶段,从而制定有效地产品策略和企业发展战略。TRIZ理论将系统的阶段分为婴儿期、成长期、成熟期、衰退期四个阶段,如上图所示。

同样的,我们也可以将金融产品分为这四个阶段,但是每个阶段金融产品的特点需要进行简单的改动:

婴儿期:金融产品极少投资者知晓,市场未打开,前景广阔,但操作者经验缺乏,产品系统风险较高,需要显著提高可靠性。

成长期:金融产品操作者具有一定经验,经过实际验证,运行模式较优,可靠性明显提高,产品系统风险有所下降,有一定的投资者参与。

成熟期:金融产品趋于完善,功能逐渐增多,操作者经验丰富,但运行模式仍需局部该进和完善,大量投资者认可,市场仍可以开发。

衰退期:金融产品运行模式达到极限,几乎没有市场可以开发,面临淘汰,新的金融产品运行模式产生。

通过对金融产品的阶段定位,以便选择大的创新方向,同时验证该金融产品是否有继续创新的必要。例如婴儿期主要任务是打开市场,检验金融产品的实际可行性,操作者不断摸索,积累经验,这一阶段不支持创新,建议稳扎稳打;成长期主要任务是丰富金融产品的功能,完善运行模式,这一阶段进行创新空间较大;成熟期阶段金融产品仍然具有丰富功能、完善运行模式的空间,但创新空间较小;衰退期则不适合进行创新。

因此,在选择进行金融产品进行创新的时候,要选择成长期和成熟期的金融产品,其中成长期的金融产品是最优的选择。

3.2 九屏分析

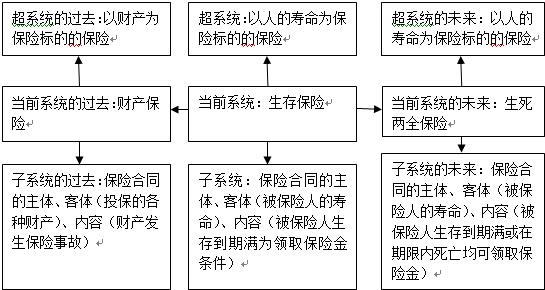

九屏分析,又叫多屏幕法,是指在分析解决问题时,不仅要考虑当前系统,还要考虑它的过去和未来,它的子系统和超系统,以及当前系统的过去和未来的子系统、超系统。具体到特定系统时,通过一步步地分析,可以发现系统的发展方向,顺应方向进行思考创新,就可以事半功倍,得出解决方案,具体如下图所示。

在金融领域,保险是其中一大部分,同时保险的创新性也是最高的,那么我们就以保险中生死两全保险为例,验证九屏分析在金融领域的可行性。

生死两全保险是指被保险人在保险合同约定的期间里假设身故,身故受益人则领取保险合同约定的身故保险金,被保险人继续生存至保险合同约定的保险期期满,则投保人领取保险合同约定的保险期满金的人寿保险。这种保险是由定期人寿保险与生存保险两类保险的结合产生的。生存保险是指被保险人必须生存到保单规定的保险期满时才能够领取保险金。若被保险人在保险期间死亡,则不能主张收回保险金,亦不能收回已交保险费。定期人寿保险是以被保险人在保单规定的期间发生死亡,身故受益人有权领取保险金,如果在保险期间内被保险人未死亡,保险人无须支付保险金也不返还保险费,简称“定期寿险”。

在生死两全保险诞生之前,如果被保险人在保险期间死亡,其家人会收到重大打击,部分生活会收到重大影响,因此生存保险具有一定的弊端。同样的,对于定期寿险,如果被保险人没有在保险期间死亡,则定期寿险就起不到很大的作用。因此我们可以利用TRIZ理论进行如下分析。

通过分析,我们可以看到,虽然生死两全保险诞生时没有应用TRIZ理论,但是应用TRIZ理论可以使这个过程变得更加简单,因此,保险合约的创新是可以应用TRIZ理论的,TRIZ理论在金融领域是有一定的可行性的。

3.3 三轴分析法

三轴分析法,也称STC算子方法,是一个系统通过对其自身不同特性的单独考虑,来进行创新思维的方法。单独考虑尺寸、时间、成本的一个因素,而不统一考虑,让我们的思维进行有规律的、多维度的发散思考。

三轴分析法是通过明确需要研究的系统和系统在时间、尺寸和成本方面的特性,然后分别假设将时间、尺寸和成本趋近于无穷大和无穷小,验证系统在每一种假设中的可行性,若可行则进行深入分析,得出方案,不可行则放弃,最终在所有可行方案中选择出一个最优的,即为理想解。

在金融领域,原来的时间、尺寸和成本三个特性显然有一些不符合,所以,我们需要对这三个尺度进行改变。改动后的三个尺度如下:

成本:金融创新所需要付出的金钱成本、人力成本、机会成本。

范围:金融创新需要实施的范围。

时间:金融创新产品的一个运行周期的长短。

通过分别假设成本、范围、时间三个特征无穷大、无穷小,就金融产品在六个方向发展进行可行性分析,保留可行的、去除不可行的,得出多个方案,选择出最优解。

4 总结

经过对TRIZ理论中生命曲线图、九屏分析、三轴分析法的分析研究,能够发现TRIZ理论在经过一定的适合金融特点的改造之后,在金融领域是具有一定的可应用性的。其中,生命曲线图着重于确定产品是够处在可以进行创新的发展阶段,以及我们创新的研究方向;九屏分析和三轴分析法则为创新提供了新的思路。九屏分析从发展角度来进行思考,三轴分析法则是在三个维度进行假设,假设过程中产生思路,两者过程不同,需要根据不同的实际问题,进行选择。

对于TRIZ理论在金融方面的应用,目前只是一个初步探索,没有经过实践,而且对于一些TRIZ工具的应用还过于局限,要应用于金融领域需要更长时间去改造和实践。但是随着TRIZ理论的不断发展,各个领域的人对TRZI理论的认识不断提高,TRIZ理论应用范围一定会越来越广泛。

TRIZ杯大赛

TRIZ杯大赛